モーリシャスのこれらの優位性にもかかわらず、同国で事業を展開する日本企業は依然として少数にとどまっています。市場規模の小ささや天然資源の乏しさが一因ではあるものの、それだけでは、日本企業がアフリカ地域投資のルートとしてモーリシャスIFCを活用していない理由を十分に説明できません。

2025年7月には、元MOL代表取締役社長である橋本剛氏と、モーリシャス共和国のナヴィン・ラムグーラム首相との会談が行われ、東アフリカへのゲートウェイとしてのモーリシャスの潜在力について意見交換がなされました。

2025年7月には、元MOL代表取締役社長である橋本剛氏と、モーリシャス共和国のナヴィン・ラムグーラム首相との会談が行われ、東アフリカへのゲートウェイとしてのモーリシャスの潜在力について意見交換がなされました。

日本の厳格な外国子会社合算税制(J-CFC)またはいわゆるタックスヘイブン対策税制、ならびに日・モーリシャス間の二重課税防止条約(DTAA)が未締結であることから、モーリシャス法域が提供する税務上の優位性は実質的に相殺されてきました。しかしながら、中東における現在の紛争状況を背景に、アフリカにおける地域投資活動の拠点として、モーリシャスへの関心が再び高まりつつあります。

本ブログでは、低税率または税制競争力のある法域(モーリシャス等)を活用しようとする日本企業に適用される、複雑な日本のCFC(J-CFC)ルールについて解説します。J-CFC制度における「実体要件」および「主たる事業テスト」に対する理解を深めることが、モーリシャス国際金融センター(IFC)の関係者や、日本企業がモーリシャスを地域貿易・投資拠点として活用する際の一助となることを期待しています。

重要な示唆として、厳格なJ-CFC(タックスヘイブン対策)ルールが存在するにもかかわらず、明確な戦略的意図のもとで十分な事業実体および経営管理体制を構築する日本企業は、これらの規制を遵守しつつ、最終的に税務上のメリットを享受し得るという点が挙げられます。

モーリシャス国際金融センター(IFC)

過去30年にわたり、モーリシャスは政治的・法的安定性、投資家に配慮した規制環境、税務効率性を備えた、確立された国際金融センター(IFC)へと発展してきました。

2000年から2017年にかけては、インドへの投資ルートとして主要な地位を占め、同期間における対インド外国直接投資(FDI)の34%を占めていました。現在では、アフリカ投資へのゲートウェイとして位置付けられ、国際開発金融機関、プライベート・エクイティ、ファンドマネージャーからの支持を高めています。

モーリシャスIFCは、アフリカ投資家に対して以下のような主な利点を提供しています(以下は一例)。

-

政治的・経済的安定性および法的確実性

- 安定した「ウェストミンスター型」の完全民主主義

- 英国枢密院を最終上訴審とする強固な法制度

- 投資適格の信用格付け(ムーディーズ:Baa3)

-

国際的に信頼される法域

- OECD、EU、FATF基準への完全準拠

- ファンド組成およびクロスボーダー投資における信頼性

-

アフリカ向け戦略的ゲートウェイ

- SADC、COMESA加盟およびAfCFTA署名国

- アジアとアフリカを結ぶ利便性の高いタイムゾーン(ドバイと同一)

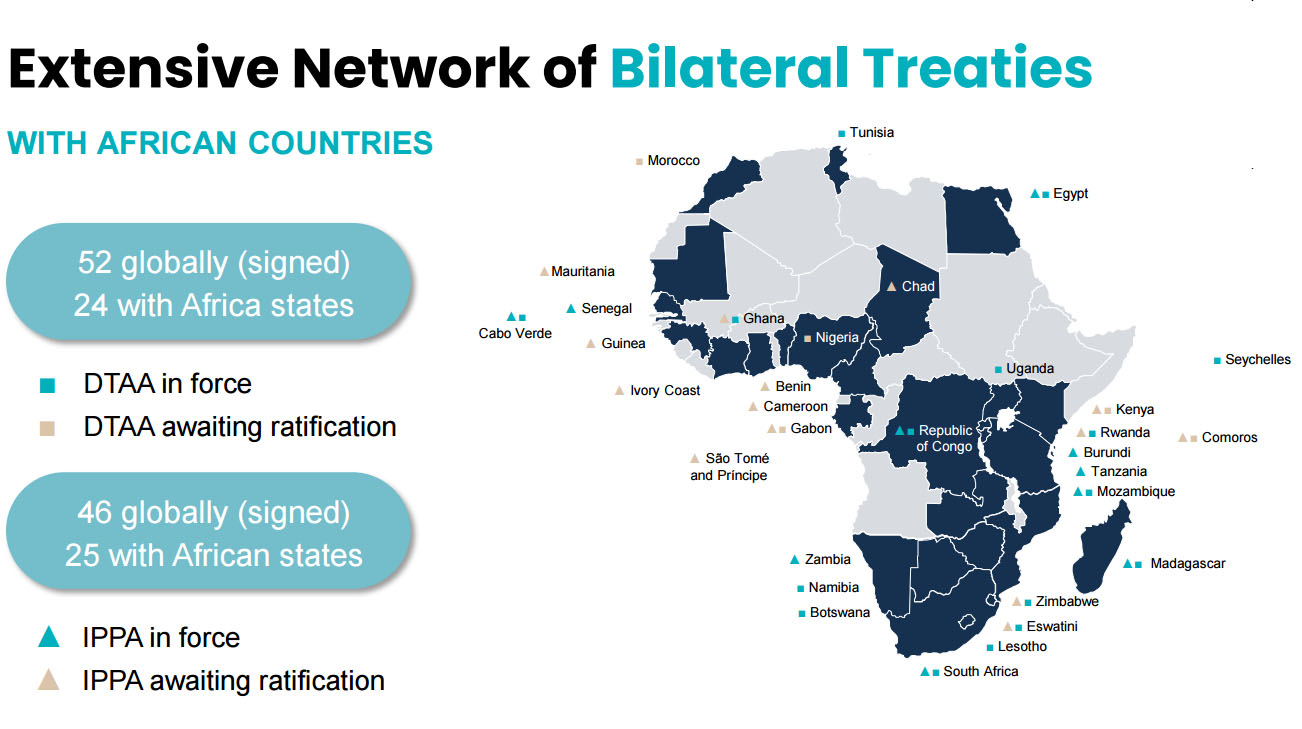

- 52の二重課税防止条約(うちアフリカ24か国)

- 46の投資保護協定(うちアフリカ25か国)

- 外国為替規制なし

-

税務効率

- 法人税率15%(一定の外国所得に80%免除、実効税率約3%)

- キャピタルゲイン税、配当税、源泉税、株式譲渡税なし

- 個人所得税一律15%、相続税なし

-

ビジネス環境

- 世界銀行「Doing Business Index 2020」で世界13位(アフリカ1位)

- 高度な金融サービス、銀行・資本市場

- 迅速かつ効率的な法人設立・ライセンス・規制手続

- 英仏バイリンガル人材を比較的低コストで確保可能

- 会計・法律分野を中心とした高度専門人材の充実

アフリカにおけるモーリシャスのIPPAおよびDTAA二国間条約のネットワーク(出典:Intercontinental Trust Limited、2026年1月)

アフリカにおけるモーリシャスのIPPAおよびDTAA二国間条約のネットワーク(出典:Intercontinental Trust Limited、2026年1月)

モーリシャスIFCと日本

モーリシャスのこれらの優位性にもかかわらず、同国で事業を展開する日本企業は依然として少数にとどまっています。市場規模の小ささや天然資源の乏しさが一因ではあるものの、それだけでは、日本企業がアフリカ地域投資のルートとしてモーリシャスIFCを活用していない理由を十分に説明できません。

日・モーリシャス間に投資保護協定(IPPA)および二重課税防止協定(DTAA)が未締結であることは確かに影響しており、MOLは、これらの重要な協定締結に向けた両政府間の協議を強く支持しています。

2025年8月には、当時の石破茂日本国首相とラムグーラム首相との会談において、DTAA締結に先立ちIPPAを締結することで合意がなされました。

2025年8月には、当時の石破茂日本国首相とラムグーラム首相との会談において、DTAA締結に先立ちIPPAを締結することで合意がなされました。

しかしながら、日本企業に対してモーリシャスの税務上の優位性を訴求するIFC関係者側において、J-CFC(タックスヘイブン対策)ルールの複雑さおよびその影響、ならびに日本企業が満たすべき厳格な要件に対する理解が十分でない可能性もあります。

日本の外国子会社合算税制(CFC)/タックスヘイブン対策税制

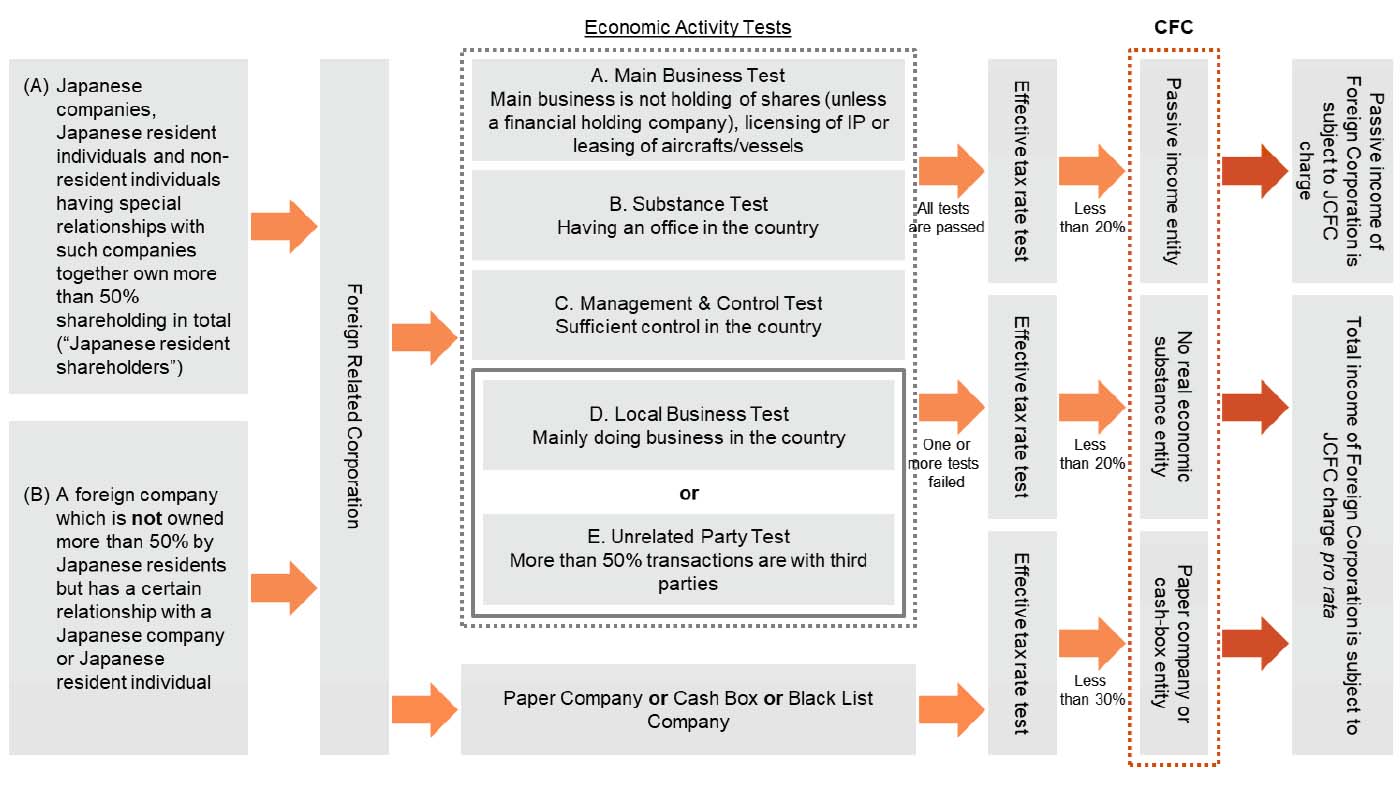

日本の外国子会社合算税制(J-CFC)またはいわゆるタックスヘイブン対策税制は、日本企業が低税率国に子会社を設立し、そこで利益を留保することによる課税ベースの浸食を防止することを目的としています。本制度の下では、低税率国に所在する関連会社(外国関係会社、以下「FRC」)が得た所得は、日本の親会社の課税所得に合算(すなわち算入)され、日本の実効税率が適用される場合があります。言い換えれば、モーリシャスIFCが提供する「低税率」または「税制上の競争力」は、モーリシャスFRCを利用する日本企業に自動的に適用されるものではありません。

以下の条件のいずれか一つ以上に該当する場合、J-CFCルールが適用され、モーリシャスFRCの全所得が日本の親会社の課税所得に合算される可能性があります。

- 日本居住者である株主が、直接または第三国の中間持株会社を通じて間接的に、FRCの50%超を保有している場合

- 日本居住者が、持株比率が50%未満であっても、FRCを実質的に支配している場合

- FRCが、J-CFCルール上「ペーパーカンパニー」に該当すると分類される場合

- FRCがペーパーカンパニーには該当しないものの、J-CFCルールに定める経済活動テストのすべてを満たさない場合

- FRCの実効税率が20%未満の場合(ペーパーカンパニーの場合は30%未満)

本フローチャートには表示されていない他の条件や免除規定が適用される場合があります

本フローチャートには表示されていない他の条件や免除規定が適用される場合があります

モーリシャスの名目法人税率は15%であり、外国所得については部分免除により実効税率が概ね3%程度まで低下するのが一般的です。このため、日本企業のモーリシャスFRCは、原則として「低課税」と判断され、J-CFCルールの適用対象となります。

J-CFCルールに定められた各種経済活動テストをすべて満たさない限り、モーリシャスFRCの所得は日本の親会社の課税所得に合算され、日本の実効税率(大企業の場合は30%超)が適用されます。この取扱いは、モーリシャスFRCから配当が支払われていない場合であっても適用されます。すなわち、モーリシャスFRCにおいて日本国外で留保された利益であっても、日本における課税を免れることはできません。

税務は意思決定における唯一の要素ではないものの、極めて重要な要素であることは間違いありません。モーリシャスFRCを利用して税務上のメリットを確保できないことは、日本企業に対してモーリシャスIFCの活用を促進する上で、明らかに不利な要因となります。

では、日本企業がモーリシャスFRCを活用し、税務上のメリットを確保するためには、どのような対応が必要でしょうか。

ステップ1:モーリシャスFRCが「ペーパーカンパニー」に該当しないこと

J-CFCルール上「ペーパーカンパニー」に該当すると分類されたFRCの全所得は、(本稿では詳述しない一定の例外を除き)自動的に日本の親会社の課税所得に合算され、日本の実効税率が適用されます。

J-CFCルールにおいて「ペーパーカンパニー」とは、以下の両方の要件を満たさないFRCを指します。

- FRCが、その主たる事業を遂行するために必要な固定された事業所を有していないこと

- FRCが、本店所在地国において、自らの管理・支配・運営機能を果たしていないこと

さらに、これらの要件を満たすためには、以下の a)実体(サブスタンス)テスト、 b)管理・支配テスト にも合格する必要があります。

- 実体テスト: 固定された事業所がFRCの主たる事業の遂行に必要であり、従業員が当該事業所において実際に業務を行っていること。

- 管理・支配テスト: FRCに、事業方針、業績目標および事業計画の策定および結果に責任を負う常勤の取締役および従業員が配置されていること。株主総会および取締役会はモーリシャスで開催(またはモーリシャスから主宰)され、会計帳簿もモーリシャスで作成・保管されている必要があります。

上記の実体および管理・支配テストを満たし、かつペーパーカンパニーに該当しないモーリシャスFRCは、さらにJ-CFCルールの経済活動テストに合格することを条件として、モーリシャスの税制上の優遇措置を享受する可能性があります。

ステップ2:J-CFCルールに基づく経済活動テストへの適合

J-CFCルールの経済活動テストは、実際には以下の4つの独立したテストから構成されており、モーリシャスFRCが経済活動テストに合格するためには、これらすべてを満たす必要があります。

- 主たる事業テスト

- 実体テスト

- 管理・支配テスト

- 現地事業・非関連者取引テスト

前述のステップ1においてペーパーカンパニーに該当しないことを満たしている場合、モーリシャスFRCは、2)実体テストおよび3)管理・支配テストについては既に満たしていることになります。

主たる事業テストは、地域投資を目的としてモーリシャスFRCを設立しようとする日本企業にとって、最も高いハードルとなる可能性が高いテストです。これは、「株式または金融証券の保有」という基本的な活動が、主たる事業テストにおいて明確に認められていないためです。この活動は、モーリシャスを利用した投資ストラクチャーにおいて一般的な第一歩であるにもかかわらず、除外されています。さらに、知的財産権や著作権のライセンス、特定の航空機・船舶リース事業など、他の特定事業も除外対象とされています。一方で、これらの除外事業に対して一定の免除規定が存在する点は、J-CFCルールの複雑さを示しています。

現地事業・非関連者取引テストでは、モーリシャスFRCが主たる事業活動を主としてモーリシャスで行っていることが求められます。ただし、卸売取引、金融サービス、航空輸送、海上輸送などの特定事業については、取引全体に占める非関連者取引の割合に基づく「非関連者取引テスト」を満たす必要があります。

経済活動テストの結果

モーリシャスFRCが上記4つのテストのいずれかを満たさない場合、当該FRCは「実質的な経済活動を有しない」とみなされ、その全所得は(一定の例外を除き)日本の親会社の課税所得に合算され、日本の実効税率が適用されます。

一方、4つすべてのテストを満たした場合、モーリシャスFRCは「受動所得会社(Passive Income Entity)」として認定され、一定の受動所得(特定の配当、利子所得、キャピタルゲイン等)のみが日本の親会社の課税所得に合算されます。FRCの能動的な事業利益については、合算課税の対象とはなりません。

「地域統括本社(Regional HQ)」による主たる事業テストの免除

前述のとおり、主たる事業テストにおいて「株式または証券の保有」が除外されている点は、モーリシャスFRCを初めて検討する日本企業にとって最大の障壁となります。しかし、J-CFCルールでは、「地域統括本社(Regional HQ)」戦略に基づく場合、主たる事業テストの免除が認められています。具体的には、以下のすべての要件を満たす必要があります。

- 日本企業が、直接または間接的に、Regional HQ FRCの発行済株式の100%を保有していること

- Regional HQ FRCが物理的拠点を有し、従業員が統括・監督業務を実施していること

- Regional HQ FRCが、発行済株式の25%以上を直接保有する子会社を2社以上有していること(被支配会社)

- 被支配会社の株式の50%超が、Regional HQ/FRCを含む日本親会社グループによって保有されていること

この免除規定は、特定の地域投資案件ごとの検討にとどまらず、モーリシャスFRCを真正な地域持株会社として位置付け、少なくとも2社以上の実働子会社を統括・監督する体制を構築するという、より広範な戦略を検討すべきであることを示唆しています。このような体制は、新規投資に限らず、既存の地域子会社の株主構成を再編することによっても実現可能です。

地域統括本社戦略により、モーリシャスFRCは主たる事業テストを満たし、「受動所得会社」として認定される可能性があります。その結果、特定の受動所得のみが日本で合算課税の対象となり、能動的な事業利益については合算課税の対象外となります。

アフリカで事業展開を行い、モーリシャスを地域投資拠点として検討している日本企業にとって、本免除規定は有益な選択肢となり得ます。

References | Notes

-

本ブログは、モーリシャスのような低税率法域に外国関係会社を有する日本企業に適用される、日本のCFC/タックスヘイブン対策税制の複雑な仕組みについて理解を深めることを目的としたものであり、税務上の意見または助言を提供するものではありません。本ブログの内容が、現行のJ-CFC/タックスヘイブン対策税制およびその適用について、完全または正確に記述していることを保証するものではありません。モーリシャスに外国関係会社の設立を検討する日本企業は、必ず日本国内の有資格税務専門家に個別の助言を求めてください。